2023

Connue pour sa beauté naturelle, ses stations de ski alpines et ses villes historiques, la Suisse est devenue une destination touristique stable et populaire avec une moyenne de plus de 35,1 millions de nuitées enregistrées entre 2005 et 2022, les cantons de Zurich, Berne, Grisons, Valais, Genève, Vaud, Tessin, Bâle-Ville et Saint-Gall dominant les dix destinations les plus populaires pour la même période.

Les données relatives au nombre d'arrivées et de nuitées dans les établissements hôteliers ouverts en 2022 ont montré une reprise positive de la demande post-covid, avec un différentiel de seulement 7,32 % et 3,34 % respectivement par rapport aux valeurs de 2019.

Même si les taux d'occupation en 2022 étaient encore inférieurs de 6,45 % aux données de 2019, principalement en raison de la reprise plus lente de la demande des groupes, les tarifs journaliers moyens (ADR) ont connu une croissance significative. Presque tous les marchés hôteliers locaux ont enregistré une augmentation de l'ADR en juillet 2022 d'un minimum de 1% à un maximum de 39% par rapport à juillet 2019 (Source : STR et OFS).

Source: OFS

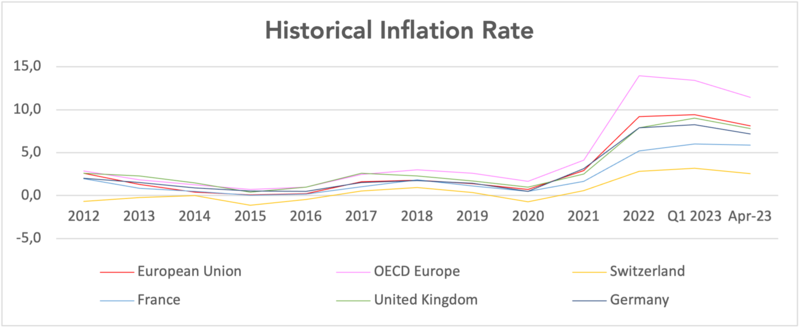

Malgré les vents économiques contraires, le marché hôtelier suisse est resté solide par rapport à d'autres destinations européennes. Avec un taux d'inflation trimestriel de 3,2 %au premier trimestre 2023, la Suisse enregistre toujours le taux d'inflation le plus bas des pays européens de l'OCDE, position qu'elle occupe depuis 2021 (Source : OCDE). En mai 2023, les taux d'inflation ont baissé dans la plupart des pays européens de l'OCDE, la Suissea enregistré un taux de 2,16 %, ce qui lui permis de conserver sa position. Bien que l'appétit de rendement de nombreux investisseurs internationaux a augmenté au cours des derniers mois, la Suisse est restée une destination populaire grâce à sa stabilité économique et à sa monnaie forte qui promettent une préservation de la valeur immobilière plus sûre et un chiffre d'affaires opérationnel à valeur réelle plus élevé que sur les autres marchés européens.

Du point de vue de l'investissement immobilier multi-segments, les hôtels ont historiquement contribué avec un pourcentage plus modeste au portefeuille d'investissement des acteurs institutionnels, étant donné que les actifs hôteliers sont considérés comme une classe d'actifs plus risquée en raison de leur structure unique nécessitant des connaissances spécialisées, et également parce que jusqu'à récemment, l'environnement macro-économique avec des taux d'inflation relativement bas stimulait les investisseurs à rechercher des opportunités de revenus fixes. Pourtant, dans un contexte de fluctuation des taux d'inflation, les investissements hôteliers, en particulier dans le cadre d'un accord propriétaire-exploitant, d'un bail hybride ou variable et d'un accord de gestion hôtelière (Hotel Management Agreement), peuvent devenir de plus en plus intéressants en raison de leur capacité à ajuster leurs tarifs sur une base quotidienne, ce qui en fait une couverture contre l'inflation (en particulier dans les segments haut de gamme et luxe, moins sensibles aux prix), et donc un secteur plus résilient et un investissement attractif.

Bien qu'en Suisse les contrats de bail à long terme soient toujours considérés comme la structure d'exploitation la plus populaire, la forte dépendance au tourisme domestique (avec une moyenne de 47,1% entre 2005-2022) avec un revenu disponible plus élevé et une accessibilité pratique, ainsi que le taux d'inflation et le coût de financement, bien qu'en hausse, mais toujours relativement faibles par rapport à d'autres pays européens, permettent aux contrats de bail à long terme de rester une structure d'exploitation populairepour les investisseurs institutionnels en Suisse, promettant une stabilité des revenus.

En outre, en comparaison avec d'autres baux commerciaux, bien que les processus de prise de décision soient complexes et puissent varier selon les actifs, un facteur intéressant à prendre en compte est que les hôtels, par leur nature, cherchent à maximiser leurs surfaces afin d'optimiser l'efficacité opérationnelle en augmentant le nombre de chambres. Sur ce point, les propriétaires ont non seulement l'avantage de ne gérer qu'un seul locataire, mais ils peuvent également garantir un taux de vacance de 0 % sur une période à long terme (15-20 ans en moyenne).

Acteurs indépendants et opportunités inexploitées

Avec 88,6% des hôtels suisses indépendants et une moyenne de 46,2 chambres par établissement hôtelier ouvert (Source : SPGI et STR), le marché hôtelier suisse estlargement caractérisé par desacteurs indépendants et des boutiques, avec un mélange équilibré entre les resorts et les villes, ce qui permet de diversifier le portefeuille. À côté de quelques grands acteurs internationaux, les hôtels en Suisse appartiennent plutôt à de petits groupes locaux ou internationaux, à des personnes privées ou à des familles privées, ce qui crée un challenge clé : l'opacité du marché.

Les bases de données concernant la propriété, le cadastre ou les informations transactionnelles, ainsi que les réglementations relatives à la publication de ces données, diffèrent généralement d'un canton à l'autre. Bien que l'Office fédéral de la statistique et HotellerieSuisse travaillent à un accès plus centralisé et homogène à l'information, l'opacité du marché reste un sujet central.

Par conséquent, pour les investisseurs, les propriétaires, les développeurs et les exploitants, le partenariat avec des spécialistes locaux disposant d'une base de données riche et agrégée, d'une expérience locale et d'un réseau étendu devient un élément crucial dans la réalisation d'une opportunité.

Bien que les acteurs indépendants dominent le marché, les limites de leur capital par rapport aux investisseurs institutionnels, combinées au vieillissement du portefeuille, la rareté des concepts hôteliers et le phénomène de changement générationnel dans les intérêts des propriétaires d'actifs familiaux, offrent une dynamique intéressante pour les investisseurs recherchant une plus-value.

En se concentrant sur la dynamique du marché local des dix cantons les plus populaires, il est possible de définir les niches que chaque marché offre, créant ainsi une opportunité pour les investisseurs et les développeurs de différencier leur produit de la concurrence. À titre d'exemple, on peut noter que, bien que le segment “Economy” soit le plus exploité dans l'offre hôtelière suisse, le canton de Genève manque de produits positionnés dans le segment “Upper-Midscale” (seulement 6,9 % du nombre total de chambres à Genève) et “Economy” (seulement 9,2 % du nombre total de chambres à Genève), tandis que les marchés de Bâle-Ville, Lucerne, Tessin et Zurich ont le pourcentage le plus bas de chambres dans le segment de luxe par rapport au nombre de chambres total sur leurs marchés. Il est logique d'observer que Genève, Zurich et Bâle-Ville offrent le plus grand nombre de chambres par établissement, mais il faut garder à l'esprit que les hôtels sont répartis dans tout le canton et que les centres-villes historiques accueillent généralement des établissements plus petits en raison de restrictions historiques et de zonage.

STR Classification | Number of Hotels | Total Number of Rooms | Average Number of Rooms |

Luxury | 5.5% | 8.8% | 74.4 |

Upper Upscale | 5.7% | 10.4% | 84.3 |

Upscale | 16.8% | 23.9% | 65.5 |

Upper Midscale | 12.0% | 11.8% | 45.5 |

Midscale | 22.8% | 20.3% | 41.1 |

Economy | 37.2% | 24.8% | 30.8 |

Grand Total | 100.0% | 100.0% | 46.2 |

Source: STR, SPGI

Canton | % Bedrooms | % Hotels | Average Room Count | |

Basel-Stadt Total | 3.94% | 2.13% | 85.4 | |

Luxury | 2.0% | 1.8% | 99.0 | |

Upper Upscale | 17.8% | 14.0% | 108.1 | |

Upscale | 35.0% | 38.6% | 77.4 | |

Upper Midscale | 14.4% | 17.5% | 70.2 | |

Midscale | 18.9% | 17.5% | 92.1 | |

Economy | 11.9% | 10.5% | 96.3 | |

Bern Total | 11.91% | 14.26% | 38.6 | |

Luxury | 13.5% | 8.9% | 58.6 | |

Upper Upscale | 3.0% | 1.3% | 87.2 | |

Upscale | 23.2% | 16.0% | 55.9 | |

Upper Midscale | 17.6% | 17.8% | 38.0 | |

Midscale | 16.4% | 18.1% | 34.9 | |

Economy | 26.3% | 37.8% | 26.9 | |

Geneva Total | 8.93% | 4.49% | 92.0 | |

Luxury | 17.2% | 11.7% | 135.7 | |

Upper Upscale | 14.6% | 12.5% | 107.3 | |

Upscale | 41.2% | 41.7% | 91.0 | |

Upper Midscale | 5.8% | 6.7% | 80.6 | |

Midscale | 14.2% | 18.3% | 71.3 | |

Economy | 6.9% | 9.2% | 69.3 | |

Graubünden Total | 15.06% | 15.57% | 44.7 | |

Luxury | 9.0% | 4.1% | 98.3 | |

Upper Upscale | 12.0% | 5.8% | 93.2 | |

Upscale | 13.5% | 9.4% | 64.2 | |

Upper Midscale | 7.5% | 7.7% | 43.6 | |

Midscale | 25.1% | 25.5% | 44.1 | |

Economy | 32.9% | 47.6% | 30.9 | |

Luzern Total | 4.61% | 4.64% | 45.9 | |

Luxury | 4.1% | 1.6% | 115.5 | |

Upper Upscale | 12.7% | 8.1% | 72.5 | |

Upscale | 26.6% | 16.1% | 75.8 | |

Upper Midscale | 17.0% | 16.1% | 48.5 | |

Midscale | 21.4% | 29.8% | 32.9 | |

Economy | 18.2% | 28.2% | 29.6 | |

St Gallen Total | 2.87% | 3.29% | 40.3 | |

Luxury | 7.0% | 1.1% | 247.0 | |

Upper Upscale | 11.1% | 6.8% | 65.7 | |

Upscale | 17.9% | 11.4% | 63.6 | |

Upper Midscale | 5.8% | 5.7% | 41.0 | |

Midscale | 28.4% | 33.0% | 34.8 | |

Economy | 29.8% | 42.0% | 28.6 | |

Ticino Total | 6.08% | 7.67% | 36.6 | |

Luxury | 4.7% | 2.9% | 59.2 | |

Upper Upscale | 8.7% | 4.9% | 65.0 | |

Upscale | 10.7% | 6.8% | 57.4 | |

Upper Midscale | 9.5% | 7.8% | 44.4 | |

Midscale | 33.8% | 33.2% | 37.3 | |

Economy | 32.7% | 44.4% | 27.0 | |

Valais Total | 11.35% | 17.51% | 29.9 | |

Luxury | 13.4% | 9.4% | 42.8 | |

Upper Upscale | 3.0% | 2.6% | 35.3 | |

Upscale | 16.2% | 11.8% | 41.4 | |

Upper Midscale | 13.4% | 10.3% | 39.2 | |

Midscale | 12.9% | 12.8% | 30.1 | |

Economy | 41.0% | 53.2% | 23.1 | |

Vaud Total | 8.16% | 7.34% | 51.4 | |

Luxury | 10.6% | 5.1% | 106.7 | |

Upper Upscale | 11.7% | 9.7% | 62.0 | |

Upscale | 37.4% | 31.1% | 61.8 | |

Upper Midscale | 10.5% | 14.8% | 36.6 | |

Midscale | 16.4% | 18.9% | 44.7 | |

Economy | 13.4% | 20.4% | 33.7 | |

Zürich Total | 14.06% | 7.90% | 82.3 | |

Luxury | 4.0% | 4.3% | 77.4 | |

Upper Upscale | 17.9% | 12.8% | 115.1 | |

Upscale | 26.6% | 23.2% | 94.3 | |

Upper Midscale | 9.5% | 9.0% | 87.3 | |

Midscale | 19.5% | 24.6% | 65.2 | |

Economy | 22.4% | 26.1% | 70.8 | |

Grand Total | 100.00% | 100.00% | 46.2 |

Source: SPGI, STR

Même si qu'une structure de propriétaire-exploitant de taille boutique peut constituer une stratégie attrayante de préservation des revenus, les petits acteurs dont l'objectif principal est la préservation de la valeur immobilière peuvent manquer les avantages opérationnels offerts par un concept réfléchi ou par des opérateurs hôteliers spécialisés offrant une réputation de marque, des optimisations de coûts innovantes (grâce à la technologie back-of-house), de solides programmes de fidélités ainsi que des canaux de marketing et de distribution.

En tant que tel, avec la reprise post-Covid principalement démontrée dans la croissance de l'ADR et dans le segment des loisirs, la création d'hôtels de destination et de concepts forts et attractifs attirent les marques et les investisseurs à s'installer sur le marché suisse. Cependant, il est important de noter que dans les endroits très demandés, tels que Genève ou Zurich, les propriétaires privés sont susceptibles de prendre en compte la " plus-value " dans leurs attentes en termes de prix.

Property | Location | Room Count | Positioning | Project Description | Status / Opening |

Adagio Zürich City Center | Zurich | 64 | Upper Midscale aparthotel | Dual-brand strategy in new construction | Nov-21 |

Adina Apartments Hotel | Geneva Airport | 140 | Upper Upscale aparthotel | New construction as part of an urban redevelopment project | Mar-23 |

B&B Hotels | Lausanne, Crissier | 98 | Economy | Hotel repositioning | Feb-23 |

B&B Hotels | Geneva Airport | 288 | Economy | New construction as part of an urban redevelopment project | Feb-23 |

Essential by Dorint Basel City | Basel | 171 | Upscale | Internal rebranding by Dorint Hotels & Resorts | Jun-21 |

Faern Arosa Altein | Arosa | 126 | luxury lifestyle | Hotel repositioning | Feb-23 |

Faern Crans-Montana Valaisia | Crans Montana | 134 | luxury lifestyle | Hotel repositioning | Feb-23 |

Faern Sils Maria | Sils-Maria | 123 | luxury lifestyle | Hotel repositioning | Ongoing |

Faern Wengen | Wengen | 120 | luxury lifestyle | Hotel repositioning | Ongoing |

Geneva Airport Marriott Hotel | Geneva | 263 | Upper Upscale | Demolition, new construction | Jul-22 |

Harry's Home Bern-Ostermundigen | Bern | 116 | Upper Midscale | New construction | Apr-22 |

Holiday Inn Express & Suites Sion | Sion | 119 | Upper Midscale | Cycas Hospitality's expansion to Swiss market partnering with IHG | 2024 |

Hotel Rhodania (Hyatt Unbound Collection) | Crans Montana | 41 | Luxury resort | Hotel redevelopment | 2023 |

Hyatt Place Zurich Airport The Circle | Zurich | 300 | Upscale | New construction as part of the airport development project | Dec-21 |

ibis Styles St Margrethen Lake Constance | St Margrethen St Gallen | 104 | Midscale | Brand roll out domestically | Apr-22 |

ibis Styles Zurich City Center | Zurich | 202 | Midscale | Dual-brand strategy in new construction | Oct-21 |

Intercity Hotel | Geneva Airport | 270 | Upper Midscale | New construction as part of an urban redevelopment project | Jun-23 |

Mandarin Oriental Luzern | Luzern | 184 | Luxury | Repositioning of landmark property | 2022 |

Mandarin Oriental Savoy | Zurich | 80 | Luxury | Repositioning of landmark property | 2024 |

MEININGER Hotel Zurich Greencity | Zurich | 174 | Economy | New construction as part of an urban redevelopment project | May-21 |

Moevenpick Basel | Basel | 264 | Upscale | New construction as part of an urban redevelopment project | Aug-21 |

Moxy Sion | Sion | 143 | Upper Midscale | Fourth Moxy hotel brand roll out in Switzerland | Sep-21 |

Numa Craft | Zurich | 18 | Aparthotel | Hotel repositioning | Spring 2023 |

Oetker Collection - The Woodward | Geneva | 26 | Luxury | All-suite luxury hotel conversion | Sep-21 |

Ritz-Carlton Hotel in Zermatt | Zermatt | 69 | Luxury | New hotel project of collection of chalets next to the slopes | 2026 |

Ruby Claire | Geneva | 221 | Upscale lifestyle | Asset repositioning | Apr-22 |

Ruby Mimi | Zurich | 208 | Upscale lifestyle | Historical building redevelopment | Oct-21 |

Six Senses | Crans Montana | 78 | Luxury | New ski-in / ski-out resort construction with additional 17 residences | Mar-23 |

Swissotel Kursaal Bern | Bern | 171 | Upper Upscale | Hotel rebranding | Mar-21 |

Source: SPGI

Selected Notable Recent Transactions

Property | Year | Location | Star Rating | Room Count | Buyer |

Le Richemond | 2023 | Geneva | 5-star | 109 | Jumeira Group |

La Cour des Augustins | 2023 | Geneva | 4-star | 40 | Fondation Hans Wilsdorf |

Hotel Excelsior | 2022 | Geneva | 3-star | 60 | Fondation Hans Wilsdorf |

Hôtel Moderne | 2022 | Geneva | 3-star | 54 | Rockscope Real Estate Management Sa |

Grand Hotel Regina | 2022 | Grindelwald | 5-star | 77 | Fortimo Group |

Hotel Säntispark in Abtwi | 2022 | Abtwil St Gallen | 4-star | 136 | Fortimo Group |

Andermatt-Sedrun Sport AG | 2022 | Andermatt | Not applicable | Not applicable | Vail Resorts |

Arosa Kulm Hotel & Alpine Spa | 2022 | Arosa | 5-star | 119 | Urs and Simone Wietlisbach (majority shareholder) & Samih Sawiris (minority shareholder) |

Fairmont Grand Hotel Geneva | 2022 | Geneva | 5-star | 412 | Victory Group |

Hotel Belvédère Wengen | 2022 | Wengen | 4-star | 62 | Beaumier |

Hotel Wengener Hof | 2022 | Wengen | 4-star | 40 | Beaumier |

Hotel Silberhorn | 2022 | Wengen | 3-star | 58 | Beaumier |

Hotel Ascot | 2022 | Zurich | 4-star | 74 | Edyn Group |

Hotel Lido | 2021 | Geneva | 2-star | 31 | Fondation Hans Wilsdorf |

Grand Hotel Locarno | Oct-21 | Muralto | Closed (2005) | 83 (to become 122) | Artisa Group |

Sorell Hotel Aarauerhof | 2021 | Aarau | 3-Star | 81 | Aargauische Pensions |

Congress Hotel Seepark | 2021 | Thun | 4-Star | 90 | Artisa Micro Living |

Hôtel des Alpes | 2021 | Geneva | 3-star | 28 | Private Confidential |

Swissotel Le Plaza Basel | 2021 | Basel | 4-star | 238 | H.I.G Capital |

Hotel Basel | 2021 | Basel | 3-Star | 73 | Gold Tree Group |

ibis Styles Geneve Mont-Blanc | 2021 | Geneva | 3-star | 30 | Visionapartments |

Hotel ibis Styles Geneve Gare | 2021 | Geneva | 3-star | 52 | Visionapartments |

Felimng's Hotel | 2021 | Zurich | 4-star | 28 | Visionapartments |

Schweizerhof Zermatt | 2020 | Zermatt | 5-star | 95 | Aevis Victoria |

Atlantis by Giardino | 2020 | Zurich | 5-star | 93 | FIVE Hotels & Resorts |

Beau Rivage - Geneva | Dec-20 | Geneva | 5-star | 95 | Casacuberta |

Hotel Le Green | 2020 | Crans Montana | 2-star | 35 | Investis Properties SA |

Hotel Righi | 2020 | Montreux | Closed (since 2008) | 58 | Private Confidential |

Source: SPGI

Bien que les opportunités hors marché soient populaires, une approche structurée des processus de transaction ou de recherche d'opérateurs soutient l'intérêt des parties disposantes et réceptrices, car toutes les informations relatives au projet sont curées, ce qui permet non seulement de fournir une image réaliste aux investisseurs, propriétaires et opérateurs, mais aussi de renforcer le niveau de confiance entre les parties, et donc de renforcer la motivation à étudier et à réaliser une transaction. En outre, la nature compétitive du processus peut maximiser les attentes des propriétaires en matière de résultats.

La créativité et la recherche sont essentielles dans la conception d'un produit intéressant et financièrement faisable qui pourrait distinguer l'hôtel de ses compétiteurs et occuper un positionnement sur un marché de niche. La compréhension de la dynamique de l'offre et de la demande, des critères de recherche des investisseurs, des références pertinentes, du potentiel d'un bâtiment à travers différents éléments clés, tels que le fameux " Location, Location, Location ", les réglementations communales particulières et strictes et les plans locaux, y compris le potentiel de redéveloppement du bâtiment, sa relation avec le voisinage, la communauté locale, sont importants pour définir ses propositions de vente uniques.

Nous sommes là pour vous aider

Ancrée localement avec une identité suisse, SPGI possède une parfaite compréhension du marché local avec des relations établies et solides liées aux réseaux privés et institutionnels et est là pour vous aider à naviguer à travers la nature complexe des transactions hôtelières, qu'il s'agisse de.. :

- Transaction (représentation côté acheteur ou côté vendeur)

- Sélection de l'opérateur (repositionnement, rebranding)

- Conseils (développement, faisabilité, évaluation du niveau de loyer, due diligence commerciale, etc.)

- Services d'évaluation (accréditation RICS)

SPGI offre une méthodologie boutique-institutionnelle dans un environnement familial permettant de rester flexible, de sortir des sentiers battus et d'offrir une approche sur mesure menant votre projet au succès.

Si vous envisagez un changement stratégique, nous serions ravis de vous accompagner dans votre démarche hôtelière.